要问中美创新药复苏的驱动因素有何不同,答案可能比想象中更简单:一个靠顶层政策重估价值,一个靠底层技术重构效率。两者都取得了巨大成功,但实现路径却截然不同,这背后反映的是两国产业所处阶段与核心矛盾的根本差异。

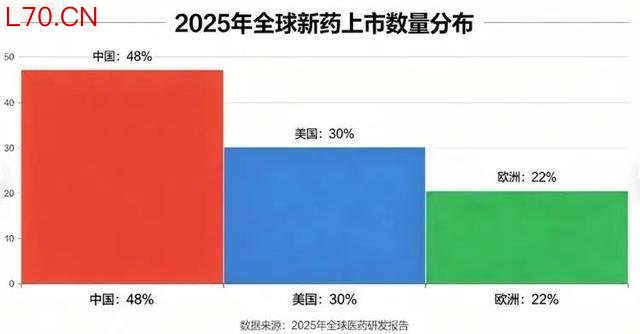

之所以能将中美放在一起比较,是因为它们共同定义了当前全球创新药的“双中心”格局。根据乔治城大学等机构的研究,全球早期药物研发已从美国单极主导,转向中美双引擎驱动。到2025年,中国在研创新药数量占全球33.7%,新药上市数量(60款)首次超越美国(46款)。

两个超级市场都在复苏,但驱动逻辑却像两条平行线。

中国驱动力:政策松绑,为“出海”扫清障碍

中国的复苏故事,核心是一个被压抑的产业在政策转向后,通过“出海”实现价值爆发的过程。

首先,是政策端解决了“定价之困”。持续多年的医保控费和降价压力,曾让创新药企陷入“上市即降价”的预期困境。2026年4月,国务院办公厅发布的《关于健全药品价格形成机制的若干意见》成为转折点。这份文件的核心突破在于:

建立分层定价机制,对高水平创新药给予与高投入匹配的首发价格和稳定期。

构建多元支付生态,推动商业健康保险发展,打破医保单一支付的瓶颈。

政策一出,市场预期迅速扭转。2026年一季度,A股创新药指数上涨18.7%。这相当于国家从顶层设计上,为创新药的价值兑现铺平了国内道路。

其次,是企业端通过“出海交易”实现价值跃迁。国内道路畅通的同时,中国药企在国际市场上迎来了历史性机遇。2026年第一季度,中国创新药对外授权(BD)交易总额突破600亿美元,占全球同期医药管线交易的70%以上。这不仅是量的爆发,更是模式的升级:

交易金额创纪录:石药集团与阿斯利康达成185亿美元的平台级合作,授权其长效肽技术平台。

合作阶段提前:跨国药企从购买后期管线,转向早期锁定中国企业的研发平台,如信达生物与礼来88.5亿美元的全球战略合作。

业绩全面验证:政策与出海双轮驱动下,行业迎来业绩拐点。2025年,28家科创板创新药企整体扭亏为盈;百济神州的泽布替尼海外收入占比超90%,并实现公司首次年度盈利。

简言之,中国的复苏是 “政策护航+出海变现” 的黄金组合。核心驱动力是国家战略调整后,释放了庞大的研发产能,并通过全球化合作实现了价值的指数级放大。

美国驱动力:技术革命,用“爆款”定义市场

配资网站美国的复苏路径则更接近其经典叙事:技术突破催生商业奇迹,成熟的制度体系则确保奇迹能高效转化为利润。

最底层的驱动力,是AI对研发范式的重构。美国药企正利用AI大模型将新药研发从“劳动密集型”转向“智能密集型”。

效率的极致压缩:AI将临床前候选化合物研发时间从平均4.5年缩短至13.7个月,成本降至传统模式的1/200。

全流程渗透:从靶点发现(AlphaFold3)、患者招募(缩短34%时间)到申报文件撰写,AI正在渗透每个环节。

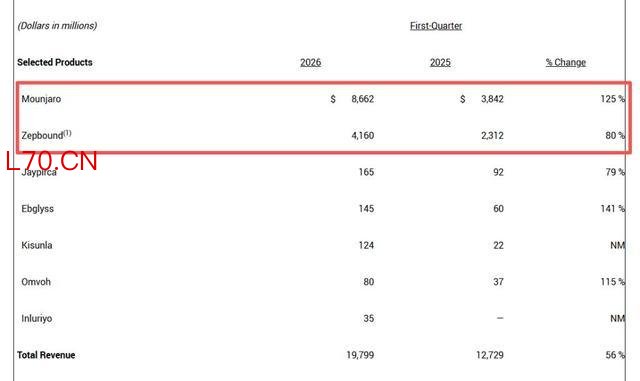

最表层的现象,是“超级爆款”对商业天花板的突破。礼来公司的GLP-1药物替尔泊肽是教科书般的案例。

元股证券:ygzq.hk惊人的市场表现:2026年第一季度,该药收入达128亿美元,独占礼来总营收的64%。

直接的市值驱动:凭借该系列药物,礼来成为全球首家市值突破万亿美元的制药企业,财报发布后股价单日可涨超8%。

连接底层技术与表层爆款的,是其成熟且高效的商业化体系。这是美国创新药生态的“隐形引擎”。

专利链接制度(Hatch-Waxman法案):在保护创新的同时,通过简化流程鼓励仿制药竞争,形成良性循环。

PBM(药房福利管理)机制:作为支付中介,整合支付方与药企,管理药品目录与费用,提升创新药可及性。

高效的研发决策文化:如礼来的“Chorus”部门奖励“成功的失败”,阿斯利康的“5R框架”将研发成功率从4%提升至19%,确保资源投向最高潜力的项目。

因此,美国的复苏是 “技术突破+制度保障” 的深度结合。其核心驱动力是利用技术杠杆创造前所未有的产品,再通过世界上最成熟的医药商业化网络将其价值最大化。

最关键的不同:解决的核心矛盾不同

对比下来,两国路径最根本的差异,在于它们优先解决的产业矛盾截然不同。

中国解决的是“价值实现”矛盾。中国拥有全球第一的研发管线数量,但长期受制于国内支付能力有限和定价压力。因此,复苏的关键是通过政策重估国内价值,并通过出海对接全球定价体系。其驱动力是外向型和整合型的。

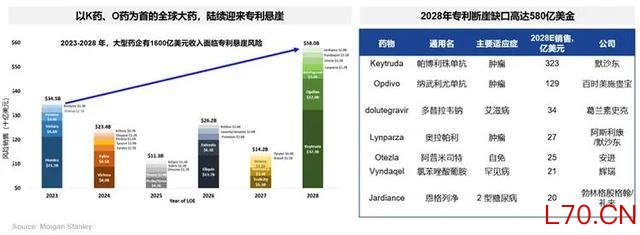

美国解决的是“创新效率”矛盾。美国拥有深厚的基础科学和资本积累,但面临研发成本高昂、专利悬崖(到2028年将有580亿美元市场缺口)的压力。因此,复苏的关键是通过AI等技术降本增效,并通过打造爆款产品开辟全新市场。其驱动力是内向型和突破型的。

这个差异也决定了两国企业当前的行为模式:中国药企更像“顶尖研发外包商+平台技术提供者”,通过BD交易将创新成果集成进全球巨头管线;美国药企则更像“前沿科技探索者+全球市场定义者”,专注于突破性技术和领导性产品。

这个对比,对我们理解未来有何用?

理解这个差异,有助于我们看清下一阶段的趋势。

首先,两种模式并非泾渭分明,而是在相互借鉴。中国AI制药公司(如英矽智能、晶泰科技)正在快速崛起,试图切入研发效率的竞争;而美国药企面对中国的创新海啸,也越来越多地通过BD交易引入中国资产来补充管线,辉瑞、吉利德等巨头都在中国寻找“创新灵感”。

其次,未来的竞争焦点在于“结合能力”。能否将中国的研发效率与规模优势,与美国的底层技术创新和全球商业化能力相结合,将成为企业胜出的关键。全球创新药格局,正从简单的“中美双中心”走向更复杂的“你中有我,我中有你”的生态竞合。

最终,这场复苏的双重奏告诉我们,创新药的未来没有单一答案。中国的路径证明了在庞大工程师红利和战略决心下,通过系统性的政策与全球化可以快速重塑产业地位;美国的路径则再次印证了,原始技术创新与成熟商业生态结合所能爆发的巨大能量。

两者的差异重庆配资平台推荐,恰恰构成了全球医药进步不可或缺的两极。

每经记者|黄婉银每经编辑|毕陆名 元股证券:ygzq.hk 在秘密递表通过港交所聆讯后,上海傅里叶半导体股份有限公司(H

2026-03-26

12月16日至12月18日股票多空机会,兴业证券(601377.SH)在沪举办“向上·同兴”2026年度投资策略会。兴业

2026-05-07

美国私人信贷市场正面临新的不确定性,因为人工智能(AI)驱动的工具开始对软件公司构成压力,而软件公司又是私人贷款机构的主

2026-05-07

在浦东,一款以“呋喹替尼”命名的创新分子,为全球转移性结直肠癌患者带来了新的治疗选择,并一举填补了全球市场的空白。在先后

2026-05-19

元股证券:ygzq.hk 每经AI快讯,4月27日,松发股份公告,2026年第一季度营业收入88.88亿元,同比增长19

2026-04-28